अपि पावर कम्पनीको लाभांश प्रस्तावलाई लिएर विद्युत नियमन आयोगले गरेको निर्णयलाई नेपाल चार्टर्ड एकाउन्टेन्ट्स संस्था (आइक्यान)ले प्रचलित प्रावधान विपरित भएको जनाएको छ । अपि पावर कम्पनीले प्रस्ताव गरेको लाभांश आयोगले अस्वीकृत गरेपछि उर्जा क्षेत्र र पूँजीबजार क्षेत्र तरङ्गीत बनिरहेका बेला आइक्यानका प्रतिनिधिले हाइड्रो कम्पनीलाई ‘अनरियलाइज्ड गेन’लाई ‘कम्प्रिहेन्सीभ इन्कम’को रुपमा गणना गर्न बाधा नरहेको बताएका हुन् ।

आइक्यानका प्रतिनिधिसहित अडिटरले पनि नियमन आयोगले कम्पनी ऐन २०६३ को दफा ५६ को उपदफा (१०)लाई गलत ब्याख्या गरेको बताएका छन् । अपि पावरले कम्पनी ऐन २०६३ को दफा ५६ को उपदफा (१०) विपरित लाभांश प्रस्ताव गरेको भन्दै आयोगले लाभांश स्वीकृत नगर्ने निर्णय गरेको थियो । कम्पनीले अनरियलाइज्ड गेनलाई खुद मुनाफामा देखाई लाभांश प्रस्ताव गरेको र यो प्रावधान कम्पनी ऐन २०६३ को दफा ५६ को उपदफा (१०) मा रहेको व्यवस्था विपरित हुने आयोगको भनाई छ ।

आयोगले देखाएको उक्त उपदफामा ‘कम्पनीले गरेको मुनाफा वा मुनाफाबाट सिर्जित कोषबाट बाहेक कम्पनीको सम्पतिको पुनर्मूल्याङ्कन गरी शेयर पुँजी वृद्धि गर्न वा बोनस शेयर निष्काशन गर्न हुँदैन’ भन्ने उल्लेख छ । यहि कारण देखाउँदै भदौ २६ गते बसेको आयोगको बैठकले कम्पनीको लाभांश स्वीकृत गर्न नमिल्ने निर्णय गरेको हो ।

विज्ञ भन्छन्, ‘आयोगले गरेको कम्पनी ऐनको ब्याख्या मिलेन’

मुलुकमा लेखा व्यवसायको विकास र नियमन गर्न स्थापना गरिएको नेपाल चार्टर्ड एकाउन्टेन्ट्स संस्था (आइक्यान)ले भने हाइड्रो कम्पनीलाई ‘अनरियलाइज्ड गेन’लाई ‘कम्प्रिहेन्सीभ इन्कम’को रुपमा गणना गर्न र त्यसबाट लाभांश वितरण गर्न बाधा नरहेको जनाएको हो । आईक्यानका उपाध्यक्ष निल बहादुर सारु मगरले बैंक वित्तीय संस्थाको हकमा अनरियलाइज्ड गेनलाई कम्प्रिहेन्सीभ इन्कमको रुपमा राख्न नमिल्ने व्यवस्था रहेपनि हाइड्रोको हकमा त्यस्तो कुनै व्यवस्था नरहेकोले अनरियलाइज्ड गेनलाई कम्प्रिहेन्सीभ इनकमको रुपमा गणना गर्न र त्यसबाट लाभांश वितरण गर्न मिल्ने बताएका छन् ।

उनका अनुसार यदि कम्पनीले गरेको लगानीमा घाटा भए त्यसलाई घाटा बुक गर्नुपर्ने व्यवस्था रहेकोले नाफा हुँदा नाफा पनि बुक गर्न बाधा हुँदैन । नेपाल धितोपत्र बोर्डको सञ्चालक समिति सदस्यसमेत रहेका मगरले एनएफआरएसको एकाउन्टिङ स्ट्याण्डर्ड अनुसार कम्पनीलले पेश गरेको विवरण ठिक रहेकाले लाभांश स्वीकृत नगर्ने आयोगको निर्णय गलत भएको बताएका छन् ।

यसैगरी, कम्पनीको वित्तीय विवरणको अडिट गरेका सीए शिशिर भट्टराईका अनुसार विद्युत नियमन आयोगले गरेको कम्पनी ऐन २०६३ को दफा ५६ को उपदफा (१०)को को ब्याख्या नै गलत छ । उक्त उपदफामा उल्लेख गरिएको ‘कम्पनीको सम्पतिको पुनर्मूल्याङ्कन’ भन्ने शब्द कम्पनीको मेसिनरी, घर जग्गा, जस्ता सम्पत्तिको पुनरर्मूल्याङ्कनका लागि भएको तर, अपि पावरले प्रस्ताव गरेको लाभांशमा यी कुनै पनि सम्पत्तिको पुनर्मूल्याङ्कनको नगरेको उनको भनाइ छ ।

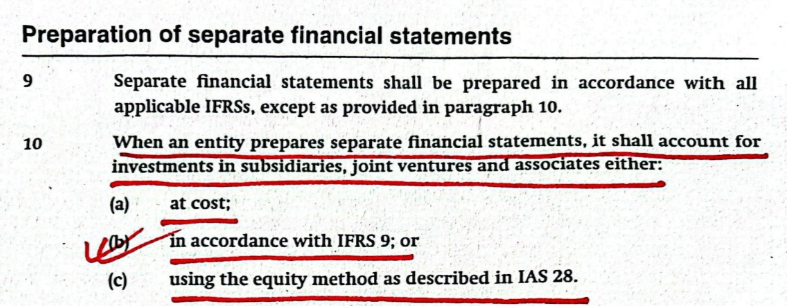

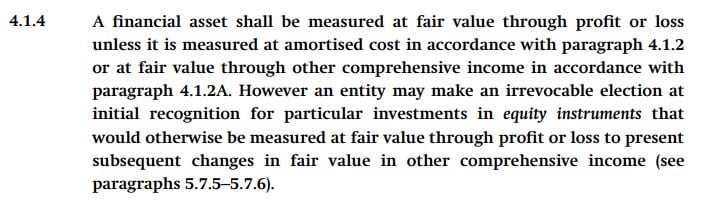

एनएफआरएसमा रहेको व्यवस्था अनुसार नै वित्तीय विवरण तयार पारिएको सीए भट्टराईको दाबी छ । उनका अनुसार नेपाल एकाउन्टिङ स्ट्याण्डर्ड २७ (एनएएस २७) को बुँदा नम्बर १० मा सहायक कम्पनी वा जोइन्ट भेन्चरमा गरिएको लगानीलाई लागत अनुसार (at cost), वा एनएफआरस ९ अनुसार वा एनएएस २८ अनुसार गर्नु पर्ने उल्लेख गरेको छ । अपिले एनएफआरएस ९ अनुसार वित्तीय विवरण बनाएको उनको भनाई छ । एनएफआरएस ९ मा रहेको ४.१.१ र ४.१.४ को व्यवस्था अनुसार अपिको वित्तीय विवरण तयार पारिएको भट्टराई बताउँछन् ।

भट्टराईले शेयरधनीको जानकारीको लागि आफुले प्रष्ट रुपमा यसबारे अडिट रिपोर्टमा उल्लेख गरेको बताएका छन्। अडिटरले शेयरधनीलाई सुसुचित गराउनु पर्ने दायित्व हुने भएकोले ओपीनियनको रुपमा यसबारे प्रष्ट पारेको र यो अडिटको स्ट्याण्डर्ड अनुसार नै रहेको बताए ।

उनले अहिले नाफा बुक गरिएको र अर्को वर्ष घाटा भएमा घाटा पनि यसै गरि बुक गरिने बताए । अहिले नाफा बुक गर्दा ७० प्रतिशत मात्र नाफा बुक गरिएको र त्यसको लागि २५ प्रतिशत कर पनि छुट्याईएको उनको भनाई छ ।

अर्का सीए घनश्याम पौडेल पनि अहिलेसम्मका लेखा सम्बन्धि प्रावधान र अभ्यासहरु हेर्दा अपि पावरको वित्तीय विवरण कतै पनि गलत नदेखिन बताउँछन् । कम्पनी ऐनको दफा ५६ को उपदफा (१०) मा रहेको सम्पति पुनर्मूल्याङ्कन भन्ने शब्दले मेसिनरी, घर जग्गा, जस्ता भौतिक सम्पतिलाई बुझाउने उनको भनाइ छ ।

के भन्छ आयोग ?

विद्युत नियमन आयोगका अध्यक्ष डा. राम प्रसाद धिताल भने अपि पावरले प्रस्ताव गरेको लाभांश कम्पनी ऐनमा भएको व्यवस्था विपरित रहेको र एनएफआरएसको समेत विपरित रहेको पाईएकोले कम्पनीलाई लाभांश वितरण गर्न स्वीकृति नदिने निर्णय भएको बताउँछन् । उनका अनुसार कम्पनीले अनरियलाइज्ड गेनलाई नाफाको रुपमा गणना गरेर लाभांश वितरण गर्न पाउँदैन ।

कम्पनीको अडिटर स्वयंले यसबारे अडिट रिपोर्टमा व्यक्तिगत राय दिएको आयोगको भनाइ छ । यसअघि आयोगको नेतृत्वले त्यस्तो अवस्थामा पनि लाभांश वितरणको स्वीकृति दिएको हुन सक्ने भन्दै अध्यक्ष डा. धितालले अब भने यस्तो हुन नदिने बताएका छन् ।

के भन्छ कम्पनी ?

अपि पावर कम्पनीले भने आर्थिक वर्ष २०८०/०८१ को मुनाफाबाट प्रस्ताव गरिएको लाभांश कानूनसम्मत रहेको रहेको दाबी गरेको छ ।

नेपाल लेखा प्रतिवेदन मान ९ (NFRS 9) बमोजिम विभिन्न कम्पनीहरुमा गरेको शेयर लगानीलाई नाफा नोक्सान हिसाब मार्फत बजार मूल्य (Fair Value through Profit and Loss) अनुरुप लेखाङ्कन गरिएको र सो बमोजिम बजार मूल्यको थप घट रकमलाई कम्पनीको नाफा नोक्सान हिसाबमा नाफा/घाटा लेखाङ्कन गरी सो बापत सिर्जना हुने स्थगत कर (Deferred Tax) समेतको व्यवस्था गरी कम्पनीको मुनाफा गणना गरिएको कम्पनीले प्रष्ट पारेको छ ।

NFRS 9 बमोजिम कम्पनीको नाफा नोक्सान हिसाब मार्फत सिर्जित मुनाफालाई पूनर्मूल्याङ्कनको नाफा भनेर आयोगबाट ब्याख्या हुनु प्रचलित ऐन तथा नेपाल लेखा प्रतिवेदन मानको मर्म तथा व्यवस्था प्रतिकुल हुने कम्पनीले उल्लेख गरेको छ ।

यस विषयमा नियमनकारी निकाय विद्युत नियमन आयोगमा आवश्यक थप कागजपत्र सहित पत्राचार गरी थप छलफल गरी सो विषयमा आवश्यक पुष्टि गरी प्रस्तावित लाभांशलाई स्वीकृति गराउने विषयमा कार्य गर्ने कम्पनीले जनाएको छ ।

यस अघि : अपि पावरले भन्यो ‘लाभांश कानूनसम्मत नै छ, थप पुष्टि गरि स्वीकृत गराउँछौँ’

अबको बाटो के ?

अपि पावरले कार्तिक १ गतेको लागि साधारणसभा बोलाइसकेको छ । कम्पनीले लाभांश दिन मिल्ने र दिन मिल्नुपर्ने बताइरहेको छ। तर, आयोगले लाभांश वितरण गर्ने नमिल्ने भनिरहेको छ । यसको मारमा भने शेयरधनी परेका छन् ।

यस्तो अवस्थामा अब दुवै पक्ष बसेर छिटोभन्दा छिटो यसबारे समाधान निकाल्नु आवश्यक रहेको एक जना लगानीकर्ताले बताए । यो प्रकरणले अन्य कम्पनीको हकमा पनि नजिर बन्ने भएकोले यसलाई छिटो टुङ्गो लगाउनुपर्ने र अन्य कम्पनीको हकमा पनि यस्तो अवस्था नआओस् भन्नको लागि प्रष्ट रुपमा नियामकीय प्रबन्ध गर्नुपर्ने ति लगानीकर्ताको भनाई छ ।

सम्पत्तिको पुनर्मूल्यांकनबाट उत्पन्न हुने आम्दानी (revaluation surplus) लाई balance sheet र profit and loss (P&L) account मा कसरी समायोजन गर्ने भन्ने विषयमा अन्तर्राष्ट्रिय लेखा मापदण्डहरूले (जस्तै IFRS वा GAAP) विशिष्ट मार्गदर्शन दिन्छन्। पुनर्मूल्यांकनले वित्तीय विवरणमा कुनै नाफा वा घाटा सिर्जना गर्दा यसको प्रभावलाई उपयुक्त रूपमा देखाउनुपर्छ। यहाँ कसरी समायोजन गर्ने भन्ने प्रक्रियालाई सरल रूपमा स्पष्ट गरिएको छ:

१. सम्पत्ति पुनर्मूल्यांकनको समयमा समायोजन (Revaluation Adjustment)

Balance Sheet (Statement of Financial Position) मा समायोजन

पुनर्मूल्यांकनको वृद्धि (Revaluation Increase):

यदि पुनर्मूल्यांकनले सम्पत्तिको मूल्यमा वृद्धि देखाउँछ भने, यो रकमलाई Revaluation Surplus/Reserve अन्तर्गत Other Comprehensive Income (OCI) मा राख्नुपर्छ। यसले “Equity” अन्तर्गत अलग्गै भागमा समायोजन हुन्छ।

Example: यदि सम्पत्तिको बुक भ्यालु (carrying value) रु. १०० लाख थियो र पुनर्मूल्यांकनपछि यो रु. १५० लाख भयो भने, बुक भ्यालुमा भएको रु. ५० लाखको वृद्धि Revaluation Surplus मा ट्रान्सफर हुन्छ।

समायोजन प्रविष्टि:

Dr. Asset (New Revalued Amount)

XXXX

Cr. Revaluation Surplus (Equity) XXX

पुनर्मूल्यांकनको घटावट (Revaluation Decrease):

यदि पुनर्मूल्यांकनले सम्पत्तिको मूल्य घटाउँछ भने, पहिला यो घटावट Revaluation Surplus बाट समायोजन गरिन्छ (यदि पहिले surplus छ भने)। यदि surplus छैन वा पर्याप्त छैन भने, यो घटावटलाई Profit and Loss Account मा खर्च (expense) का रूपमा राख्नुपर्छ।

Example: यदि सम्पत्तिको मूल्य रु. १०० लाखबाट घटेर रु. ७० लाख भयो भने, रु. ३० लाखको घाटा पहिला revaluation surplus मा समायोजन गरिन्छ। surplus नहुँदा यो घाटा Profit and Loss Account मा जान्छ।

समायोजन प्रविष्टि:

Dr. Revaluation Surplus (Equity) XXX

Dr. Profit and Loss Account XXX (if no surplus available)

Cr. Asset XXX

Profit and Loss Account (P&L Statement) मा समायोजन

सिधा प्रभाव: सम्पत्तिको पुनर्मूल्यांकनको प्रत्यक्ष प्रभाव P&L मा पर्ने छैन (आम IFRS मापदण्ड अनुसार)। सम्पत्ति पुनर्मूल्यांकनबाट आएको आम्दानीलाई Revaluation Surplus मा राख्नुपर्ने हुन्छ, जसले गर्दा यो आमदानी P&L मा देखिँदैन।

Depreciation Adjustment: पुनर्मूल्यांकनपछि, सम्पत्तिको नयाँ मूल्यका आधारमा Depreciation गणना गरिन्छ। पुनर्मूल्याङ्कित मूल्यको depreciation P&L मा खर्चका रूपमा देखिन्छ।

Example: यदि पुनर्मूल्यांकनपछि सम्पत्तिको मूल्य रु. १५० लाख भयो भने, नयाँ depreciation cost यो मूल्यमा आधारित हुनेछ। यो खर्च हरेक वर्ष P&L मा समायोजन गर्नुपर्छ।

समायोजन प्रविष्टि:

Dr. Depreciation Expense XXX

Cr. Accumulated Depreciation XXX

Revaluation Surplus Transfer to Retained Earnings: पुनर्मूल्याङ्कित सम्पत्ति बिक्री हुँदा वा सम्पत्तिको समाप्ति भएपछि, surplus लाई P&L मा समायोजन गर्न सकिन्छ। अथवा, यो surplus बाट आंशिक रकम हरेक वर्ष Retained Earnings मा ट्रान्सफर गर्न सकिन्छ।

समायोजन प्रविष्टि:

Dr. Revaluation Surplus XXX

Cr. Retained Earnings XXX

२. समायोजनको चरणहरू सारांशमा

1. पुनर्मूल्याङ्कनको परिणामस्वरूप उत्पन्न हुने मूल्यको वृद्धि: Balance Sheet मा Revaluation Surplus अन्तर्गत Equity मा राखिन्छ।

2. Depreciation: पुनर्मूल्याङ्कित मूल्यको आधारमा नयाँ depreciation खर्च P&L मा समायोजन गरिन्छ।

3. पुनर्मूल्याङ्कन घाटा: Revaluation घाटालाई पहिले surplus बाट समायोजन गरिन्छ, surplus नभएमा P&L मा खर्च गरिन्छ।

4. Surplus को ट्रान्सफर: यदि आवश्यकता भएमा surplus लाई आंशिक रूपमा Retained Earnings मा ट्रान्सफर गर्न सकिन्छ।

३. विवेकपूर्ण सुझाव

पुनर्मूल्याङ्कन गर्दा IFRS मापदण्ड पालना गरिनु आवश्यक छ, ताकि सम्पत्तिको मूल्याङ्कन सही तरिकाले गरियो भन्ने सुनिश्चित होस्।

पुनर्मूल्याङ्कनबाट आएको surplus लाई P&L मा सिधै समायोजन नगरी Equity मा राख्नुपर्छ, ताकि वित्तीय विवरण सन्तुलित र पारदर्शी देखियोस्।

Note: यो प्रक्रिया IFRS मापदण्डमा आधारित छ, र यो मापदण्ड विभिन्न देशहरूको लेखा मापदण्डसँग मिल्दोजुल्दो छ। यदि कुनै राष्ट्रिय मापदण्डले फरक दृष्टिकोण दिन्छ भने, त्यसलाई ध्यान दिन आवश्यक हुन्छ।

अदालत जान सुझाव ।